黄强

黄强

4342

4342

0

0

新能源汽车时代里,越来越多汽车品牌的命脉被陆续革走。实力越弱,命运越差,因为形成了逆循环。

品牌美誉度+认知度不够高,在燃油车时代里,只能靠技术创新、设计创新、模式创新来续命。而到了电动车时代,则出现了新的死局。大多数车企的研发储备在三大件、内燃机,而突如其来的行业转型里,电控、电池、电机、网联、感知、计算等,全都是它们不擅长的,而这些恰恰又是当代消费者的新增核心需求。

被供应商愈发深度绑定的汽车行业

仔细数一下中国汽车市场的智能+新能源汽车企业,我们能很快看出它们的同质化被捆绑。

动力电池领域,从出货量来看,第一是宁德时代、比亚迪,二线是中航锂电等,新晋升入前列的企业包括国轩高科、孚能科技,这背后分别与大众的入股、拿到戴姆勒的订单等方面有关。

汽车产业在裂变中越来越大,车企选择与供应商进行深度合作是初衷,不过结果却是,因为不同供应商的企业策略不同,最终就造成了很多车企受损。如,今年年初的一波涨价潮里,与宁德时代关联的损失即是极多。甚至有车企对外表示,在为宁德时代打工。

当然,不止是三电技术方面车企一定程度上在结果上被遭遇供应商绑架,在智能化方面也同样如此,如:华为已经侵占了很多企业的智能感知、计算能力,如英伟达成为了很多主流车企的自动驾驶解决方案,却也在一定程度上限制着车企。

开门做生意,但要讲条件。行业的现状是,车企和供应商之间的关系变化莫测,若即若离,没人能够确定自己下一步是否会被“卡脖子”,所以基本上主流车企都是,采购+合作+自研的三大模式走路,它们不敢把鸡蛋放在一个篮子里。

动力电池领域,新三国杀?

目前,全球新能源汽车的电池领域,分为三大流派:

- 主要依托与单品类顶级先进供应商合作,协议中有大量限制条件,以保证自己的发展;

- 部分车企在电池领域形成了突破,拥有了自己的电池链条可对外供货,如比亚迪的弗迪、大众的国轩高科、长城汽车的蜂巢能源等;

- 部分供应商在持续进步,也进入了车企的合作名单,如中航锂电、孚能科技等。

前两者,已经通过市场的考验,拥有相对好的产品表现,而第三类,则在通过自己的相关进步,打出与行业的差异,谋求与更多车企、行业产生交互、贸易、合作。

中创新航(原中航锂电),是最新升至二线头部的电池企业,它的优势体现在成本比行业更低,于是近几年顺利进入了更多车企的合作库。不过我们也能从相关企业的车型销量中看出,其相比宁德时代、比亚迪,被市场认可的程度还是有限。

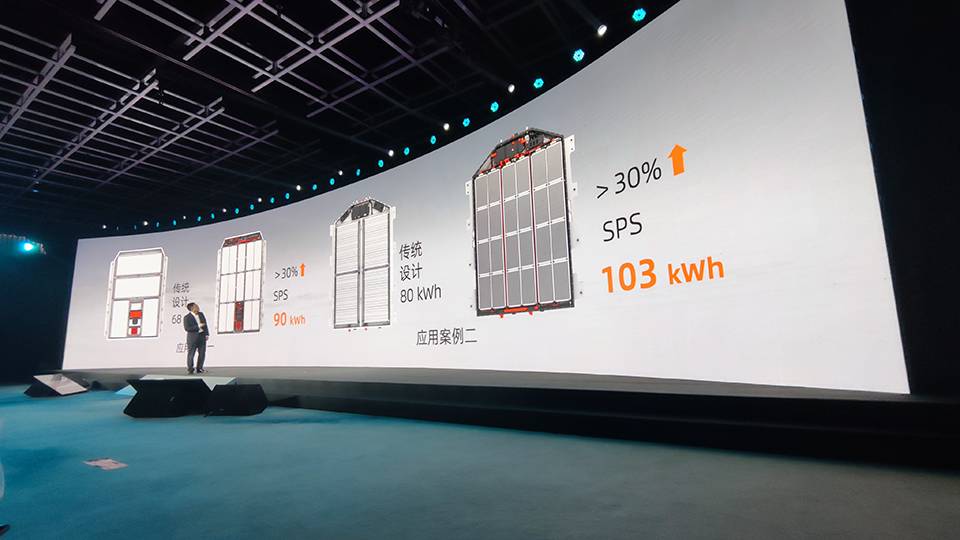

孚能科技,也在最近做出了新的动作。2022年9月9日,孚能科技在北京举行“2022孚能科技战略及新品发布会”,正式推出自己的新解决方案——SPS(Super Pouch Solution),提出一整套从电芯到系统,从制造到回收的创新解决方案,在续航里程、充电效率、降本增效、适配车型等方面打造满足客户要求和用户需求的全新产品。

孚能科技董事长对其的描述是,这是一场工艺、设计上的创新。

发布会上,官方消息中它的产品优势如下:

1. 更低成本,更高效率:采用大软包电芯卧式布置设计的孚能科技SPS,使电池系统部件减少50%,材料成本降低33%,提升体积利用率到75%;与搭载4680圆柱电池的车型相比,孚能科技SPS的体积利用率高出12%,拥有3倍循环寿命,导热效率提升60%。

在大软包电芯成功研制的基础上,SPS大软包电池系统得以采用高效液冷板与底盘的一体化设计,半固态大软包电芯直接集成于系统底盘,使系统零部件减少50%,材料成本降低33%,体积利用率增加30%至75%。

2. 兼容性更高:孚能科技推出的全极耳、多极耳大软包动力电芯,改变上一代动力电池系统多电芯串联的设计,进而简化电池系统结构;具备从2.4C到5C甚至更高的充放电倍率,满足各类新能源汽车的动力需求;应用半固态电解质,降低液态电解液的用量,提升电芯的本征安全。

同时,大软包电芯能用于高镍三元到低镍富锂锰、磷酸锰铁锂、钠离子等材料体系,匹配不同需求。

钠离子电池、磷酸铁锂、磷酸锰铁锂等计划在2023年推出第一代产品,目标是到2030年将钠离子电池能量密度从160Wh/kg提升到220Wh/kg,磷酸铁锂和磷酸锰铁锂的能量密度形成从200Wh/kg到240Wh/kg的产品覆盖。在低镍方面,孚能科技计划在2024年推出250Wh/kg的低镍富锰体系产品,预计在2030年进一步提高至290Wh/kg。

3. 针对行业此前的短板,研发了相关解决方案: 如安全层面,液冷板和导热片的复合使用给大软包电芯提供了“双面液冷,三面传热”的高效热交换,电池系统的散热效率提升4倍;精准全面的控温,让电池系统循环寿命超过3000次。

多种材料对大软包电芯形成6面防护,配以高效排气通道的设计和热交换能力,SPS大软包电池系统配置8系或更高镍含量的电芯,依然能做到单体电芯的热失控不扩散(NO TP)。

4. 设计初衷,就是对车企的招商:鉴于未来快充充电桩300-350kW的功率,SPS以不同充电倍率大软包电芯,实现了“充电10分钟,续航400公里”的统一配置,谋求匹配车企的研发和制造。

孚能科技展示了2.4C、3C和4C三种倍率快充电芯,对应带电量150kWh、100kWh和75kWh,对应续航里程1000km、800km和600km,充电10分钟补能40%、50%和70%,分别实现400km、400km和420km的续航里程。

电芯厚度的变化让SPS的底盘高度能够在85mm到145mm之间调节,搭载不同能量密度的大软包电芯让电池系统拥有从80kWh到150kWh的不同带容量,满足从性能轿跑到城市皮卡的电动化需求,为整车企业客户缩短新车型的研发周期,并在电芯、底盘等关键部件上具备通用性,降低采购成本,保障稳定供应。

在制造端,大软包电芯的投产,将大幅降低产能投资成本和制造流程费用,设备投资减少50%,厂房面积减少60%,制造能耗和费用分别降低35%和30%,极大改善了大软包电芯的投资产出比。

是否真的强大,消费者来买单

从当前发布的信息来看,总结一下孚能科技的新战略新技术路线,为“通过相关新设计和制造端的突破,针对现有动力电池行业的一些问题,给出了更高的电池体积利用率、增加电池容量,同时也表示会在未来兼容半固态、固态电池等前瞻技术。”

最大的吸引力,则是其不断提及的“成本更低、效果更好”。

不过,上述的一切,目前没有人能够给到答案。信息爆炸传播的时代里,消费者、媒体、汽车厂商都见证过同类的无数次宣讲,最终的结果,只能由实际上路的车辆来说话。

当然了,汽车企业也不会是只看了PPT就相信的人,它们也会进行自己的相关验证,以求达到自己的设计初衷。所以,孚能科技的新路线,对大多数车企是存在吸引力的。

但,换位到如你我的消费者来看,我们无从验证,只能随着时间的发展,真正的看相关疗效。毕竟,不自燃的电池却依然遭遇挑战,最大份额的一线企业在NCM811身上也一样遭遇安全、续航稳定性等话题。

江山代有才人出,真有本事的才能杀出重围,未来会变的更好,因为这些谋求突破的企业。

京公网安备 11010502042600号

京公网安备 11010502042600号